热点关注

热点关注近期,房地产开发商应该比去年底要开心,因为货币宽松背景下,“房子又好卖了”——一二线新盘去化率提升,开发商打折优惠取消,抢房重现,成交量回升。

国家统计局数据同样披露,一二线城市房价环比、同比均出现上涨。2月份,一线城市新建商品住宅销售价格同比上涨4.1%,涨幅比上月扩大0.8个百分点。各地继续落实地方调控主体责任,坚持因城施策,实际上,在经济下行货币宽松驱动下,有些地区政策已经出现微调。

房价上涨的“大戏”是不是又要“上演”?

我在上一篇《一线城市豪宅成交断崖式下跌,买,还是不买?》中,从货币增发、银行放贷和成本定价的角度,分析了房价上涨的逻辑,现在来看,这依然是一个简单有效的框架。

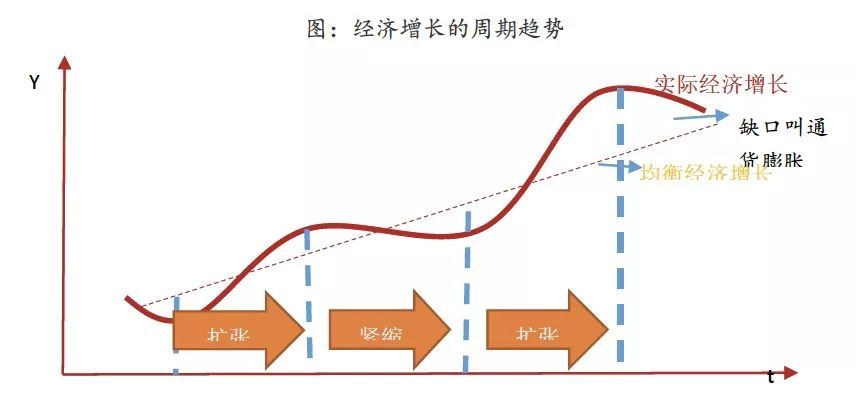

从“三因素框架”的角度出发,历年来,房地产市场的起伏更多是节奏上的变化,内在的本质规律并未被打破。房地产市场集中了60%以上的国民财富,它的波动完全代表了经济波动的缩影,被绑定在大国与小家发展的同一列车上,“牵一发而动全身”。

◆ ◆ ◆

一、“货币宽松一把梭”——货币周期与房地产价格周期,如影随行,从未脱离

需求决定供给,通过货币与财政刺激来影响消费与投资,从而解决失业与生产不足问题。这一在凯恩斯《就业、利息与货币通论》中得出来的结论,不仅帮助美国通过罗斯福新政解决了经济萧条问题,同时帮助大洋彼岸的中国在若干年后,通过房地产市场刺激了居民强烈的创富意愿。

即便是最高层在2016年提出了“供给侧改革”,同时市场也在逐渐改变对房地产托底经济的预期。但事实却很艰巨,1-2月份工业企业利润超预期下行,制造业面临着需求回落主动去库存的压力,基建又不堪财政纪律束缚,科技创新的力量依然不足以改变经济运行轨迹……谁来举起2020年经济翻番的“大旗”?环顾四周,可能最终还得向房地产再要三五年。

而实际上,房地产从来未让政策调控的“大棒”失望过!货币产业调控周期与房地产周期,如影随行,从未脱离。

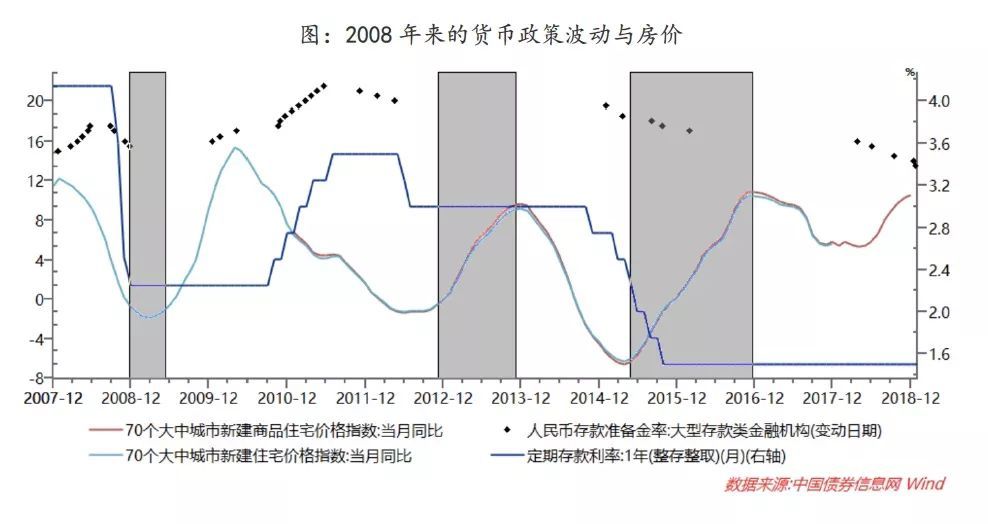

2008年8月,一场突然其来的西方房地产次级抵押贷款风险,波及了众多投资公司与银行业。对于救不救银行机构的问题,美联储稍一迟疑,债务连锁违约迅速波及全球,如“多米诺骨牌”,一发而不可收拾。

为应对金融危机,中国央行同年9月开启5次降息3次降准,11月,国务院常务会议确定促进经济增长十项措施,预计需要资金4万亿,也就是媒体说的“4万亿”刺激方案。

扩张的货币政策引发银行追着企业放贷,积极的财政政策推动基建投资快速起底反弹。

这一轮扩张政策,立马对提振经济起到了立竿见影的效果——一部分经济体被保护避免了破产倒闭,同时资产价格开启回升。房价于2009年初量价见底回升。

2009年货币宽松后的房价回升,对于刚到北京(楼盘)读书的我来说,并没有太多感受。唯一感受到的,是那年《阿凡达》上线,票价被黄牛炒到300元以上,各大剧院依然抢不到一张影票的盛况。

“四万亿”政策下去后,过剩产能先不说,房价“蹭蹭”疯涨,加上CPI同时增长,经济出现过热。那时我在玉渊潭拍了张夕阳下的楼房,因为买不起,只能拍。

商品房和基建,从来都是国家政策最擅长调控的,这方面,我们国家可以说是经验丰富,只可惜不能出口。

2010年4月,国务院下发《国务院关于坚决遏制部分城市房价过快上涨的通知》(“国十条”),抑制房价过快上涨,同时2010年1月开始,央行连续12次上调存款准备金率,10月开始,连续5次上调存贷款利率,开启货币紧缩周期,为“四万亿”刺激方案紧急刹车。那效果是杠杠滴,再次验证政府有形之手的强大威力,和“货币政策收紧就休息”的投资逻辑。

房价2010年4月份开始掉头向下,同期上证综指开始下行,债券市场6月份开始走熊。

货币政策一收紧,GDP和工业增加值就掉头向下。在2010年1月央行刚开始收紧货币政策,5个月后,2010年2季度,GDP增速开始跟房价一起掉头向下,到2012年1季度GDP增速下行的更加明显。

2011年底,CPI已有下行、房价也得到了控制,为了托底下行的经济,维护经济增长,央行开始降准。

2011年12月开始,央行连续三次下调存款准备金率至20%,两次下调存款基准利率至3%。紧接着,房价从2012年8月份开启上涨,一直涨到2013年底。

实际上,虽然2012年初,央行有降息降准的动作,但是由于“4万亿”导致的投资过热,监管政策依然是收紧的——监管部门阻止银行向基建(主要是地方政府融资平台)、地产融资。但“4万亿”时开启的项目不能说停就停(否则很多断头路、烂尾楼),很多项目绕道“非标”向银行融资,导致2012年开启了所谓的“影子银行”(信托贷款、委托贷款)的快速增长。

2013年底到2014年,货币政策并没有升息升准,也没有提高公开市场回购利率,但对“影子银行”严厉的监管,却让房价开始下行?

2013年3月,银监会颁布《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》(8号文),规定商业银行理财资金投向非标资产,不得超过理财总额35%,也不能超过银行总资产4%,这一规定限制了银行绕道“非标”对房地产、基建资金供给,导致资金的实际供给偏紧。从银行间债券质押式回购利率来看,质押回购利率2013年全年上行,尤其是监管趋严情况下6月份出现“钱荒”事件。

在资金供给紧缩的环境下,国家对房地产依旧稳中偏紧的政策。2013年的2月,国务院发布《国务院办公厅关于继续做好房地产市场调控工作的通知》(“国五条”),再次重申坚持执行以限购、限贷为核心的调控政策,坚决打击投资投机性购房,并且继2011年之后再次提出要求各地公布年度房价控制目标。3月份,李克强总理提出要抑制房地产投机,增加中小型住房供给。

国家的强烈调控让不少买房者认为国家金融去杠杆启动,房价会再继续下行。2014年,消费者观望情绪和地产商资金紧张,导致商品房市场供需两不旺。而事后来看,2014年确是极好的一个买房“上车”机会。

严格监管导致银行向基建、地产资金输送遇到障碍,经济萎靡下行,可以说跟当前的情形是比较接近的。

2014年底,确实如市场所料,经济下滑加速。GDP同比增速从2014年底的7.3%一下子降到2015年一季度的7%。

央行2014年11月底开启降息,2015年连续6次降息5次降准,同时开启地方债置换。

2015年最牛不过股市,大家信心爆棚,“长期牛市”、“一万点不是梦”,北京出租车司机一上车就是跟你推荐股票。全民“股神”基本就预示着好日子长不了,2015年7月股市因为配资太“狂躁”而出现“股灾”。

房地产同样没有放过货币政策宽松的机会,2015-2016年猛涨,尤其2016年下半年,十几位买房者在房东家“跳价”、“抓阄”的故事,不断刷新着买房造富的神话。

基建和地产的快速发展,虽然一定程度助力了GDP增速企稳,但同时埋下了高杠杆和风险泡沫的隐患。2015年12月,中央经济工作会议提出了“三去一降一补”的五大任务,开启了2016年开始为期三年的金融去杠杆、企业去杠杆。在此轮去杠杆周期下,银行表外融资下滑,“紧货币”形成企业债务危机增加,中小民营企业杠杆越去越高,形成“国进民退”格局。叠加贸易战影响,经济增速下滑压力越来越大,2019年1-2月份,工业企业利润总额累计同比增速-14%,创下2009年2月以来新低。

2018年4季度GDP同比增速6.4%,持续下行,若2019年GDP继续下行,将创下2008年经济危机以来GDP增速新低。经济下行的压力下,会不会又放松地产政策,从房地产来寻求经济托底的希望,从基建、制造业和科技创新难达预期来看,这一逻辑依然有非常大的可能。

◆ ◆ ◆

二、历史不会重演,但总是押着同样的韵脚!

2013年“钱荒”之后,2014-2015年社会融资总量增速放缓,房地产市场下行,似乎看到了金融周期向下调整的开始,这对于抑制房地产泡沫和防范金融风险都是有利的。但随着经济下行压力增大,2016年2月逐渐下调一二套房首付比要求,银行信贷大幅扩张,一二线城市商品房价格快速上升,房地产投资反弹。政策放松对稳定经济增长起到了效果,但却加大了金融周期的风险。

随后,央行紧急刹车,开启三大攻坚战,将防范化解重大风险放在首位,2016-2018年,先是金融去杠杆,M2快速下行,接着企业去杠杆,社融规模快速下行。政策去杠杆加上贸易战影响,意外造成“国进民退”格局,中小企业杠杆越去越高,经济下滑压力凸显,社会问题逐渐突出,市场又开始期盼货币与房地产宽松的老路。

未来趋势怎么走,房地产市场会不会“货币宽松一把梭”呢?其实三四线房价2018年已然猛干了一段时间了,比如上海(楼盘)附近南通(楼盘)的房价2018年依然是涨了。

2019年,房价依然很难逃离上涨的“宿命”。

◆ ◆ ◆

三、为什么货币宽松,房价难逃上涨“宿命”?

我们这些年出口赚的美元,除了交税,剩下大部分都去了房子和它下面那块地,地是谁的?集体的,归根到底是谁的,大家都知道!还是集体的,我们找个“管家”管着。

我们创造的财富再多,最后来换国家土地,土地是可以涨价的。你说土地上面的房子是不是像系在螃蟹身上的稻草,稻草的价格关键还是看螃蟹,就像房子价格关键是看土地。地产和基建,是政府最容易调控的对象,经济要发展,那土地和上面的房子难逃涨价,这关系到国运,只不过是速度与周期的问题,同时还有先后、局部与整体的问题。

在流动性宽松环境下,货币短期内不可能流向家居、包包、大葱,体量不够,只能流向地产。经济学基本原理告诉我们,当供给小于需求时,价格上涨,这就像阳澄湖的螃蟹和其他螃蟹具有不同溢价一样,更何况土地和地段是不能造假的。

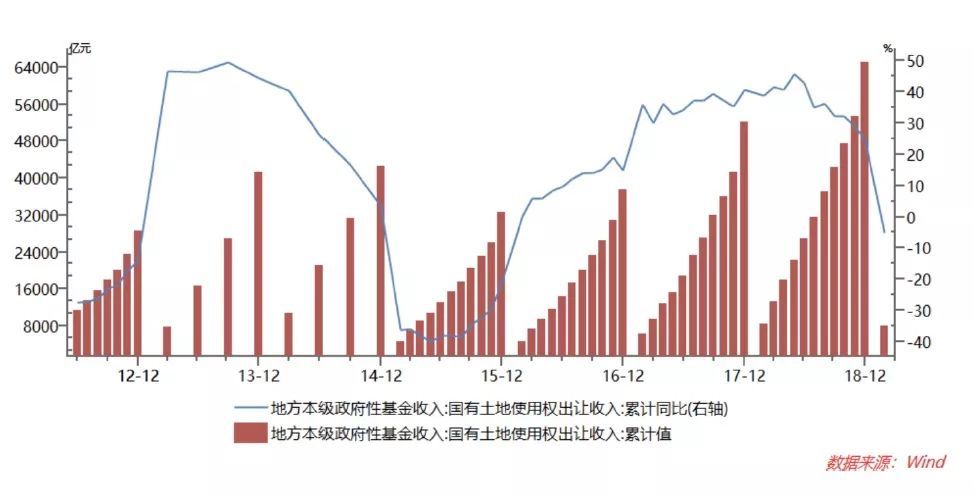

2017-2018年,一二线房价下降,三四线房价未降,主要由于三四线棚改货币化,导致去库存周期下房价上升(棚改货币化大家可以网上查,资料比较多,一言以蔽之:国家发行货币来买居民宅基地,另一个比较通俗的名字叫:拆迁!)。

2019年,供给持续收缩——从地方政府土地出让同比回落可窥一般,这背后是房地产企业战略收缩和地产持续调控共同作用的结果。另外,配合货币持续宽松,很容易导致房地产供不应求的局面。

◆ ◆ ◆

四、人口老龄化,需求回落是个伪命题

有人说,人口老龄化,以及现在大家都有房住,需求下降了。果真?住有所居只是第一步,住的更近、住的更大、住的更方便,难道不是需求吗?当需求落于潜在经济增速下方时,就是通缩,就有可能引发信心的崩塌,这个陷阱,国家政策是要极力避免的。

况且,2019年是建国70周年,2020年是中国经济实现翻番目标的一年,2021年是建党100周年,2022年面临新一轮换届选举,每年都是很关键的一年。2018年12月19日至21日举行的中央经济工作会议强调,“2019年是全面贯彻党的十九大精神的开局之年,是新中国成立70周年,是全面建成小康社会关键之年,做好经济工作至关重要,需要保持经济运行在合理区间,以优异成绩庆祝中华人民共和国成立70周年。”需求回落、信心崩塌,这个锅,谁能背?

所以,对于地产的逻辑,政府是既希望它涨,也希望它不涨。房价涨能托底经济,但涨太快对其他行业造成打击,大家都去买房了,没人去造名牌包包、名牌电器、名牌服装,这对实体产业是个打击。但2019年经济下行,在保证住房不炒的情况下,大概率还是希望它涨的。

况且,中国城镇化的进程依然还没有结束。

从世界银行公布数据来看,截止2017 年底,我国城镇化率(城市常住人口与总人口比率)为58% (统计局2018 年最新数据城镇化率60%),同期该指标美国为82%,日本为91%,世界平均水平为55%。2008 年-2017 年,我国城镇化率从47%上升至58%,平均每年上升1 点多个百分点。就算中国城市化率最终上升到70%,也还需要十多年时间。

越有吸引力的城市,就越可能在这一过程中聚集更多的人。随之而来的是对教育、医疗、住行等方面更高的需求。

◆ ◆ ◆

五、拿什么来承受居高不下的房价

很多人担心的,可能并不是房价的上涨,而是拿什么来支持居高不下的房价,毕竟我们还没有到达发达国家人均GDP 的水平,房价倒是有超越人家的趋势。

负债收入比快速上升的问题,应该如何破解?

应对高房价,当下最急迫的问题,是如何转型跨越“中等收入陷阱”,提升收入水平。若产业链始终停留在中低端无法升级,那么中高端产品和服务的需求就不能得到满足,对高端产品需求只能依赖进口。中高端产业链无法形成,中高端岗位缺失,造成中产阶级缺失,贫富分化严重,这就进入收入不平等陷阱,一系列问题便接踵而至。

幸运的是,我们目前正处在高端产业链形成阶段。“我将无我,不负人民”,我们能够看到中国在提升对外开放水平、深化制度与科技创新,优化产业升级等方面的积极进展。2019 年, 包括人大会议通过了《外商投资法》,继续深化对外开放,进一步的减税降费,“一带一路” 影响力继续扩张。

市场化改革并不在乎居高不下的房价,相比较而言,更重要的是提升国家竞争力与国民收入, 优化供需机制——包括对不同住房的分类管理,区分保障性住房、共有产权房及完全市场化住房,优化房产税收机制等。

2019 年,购房者已至,那些被“限购”包围最严密的城墙,将面临最严峻挑战 !要么“投降”,要么“溃败”。

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!